Kamatne stope će rasti, što napraviti da se zaštitite

20.10.2021.

Guverner HNB-a upozorio je na rast kamatnog rizika i još jednom preporučio korisnicima stambenih kredita da razmisle o fiksiranju kamatnih stopa.

Korisnicima dugoročnih kredita s promjenljivim kamatnim stopama rate već nekoliko godina padaju zahvaljujući povoljnim uvjetima na financijskim tržištima. Ipak u dogledno vrijeme mogle bi početi rasti, na što je upozorio guverner Boris Vujčić.

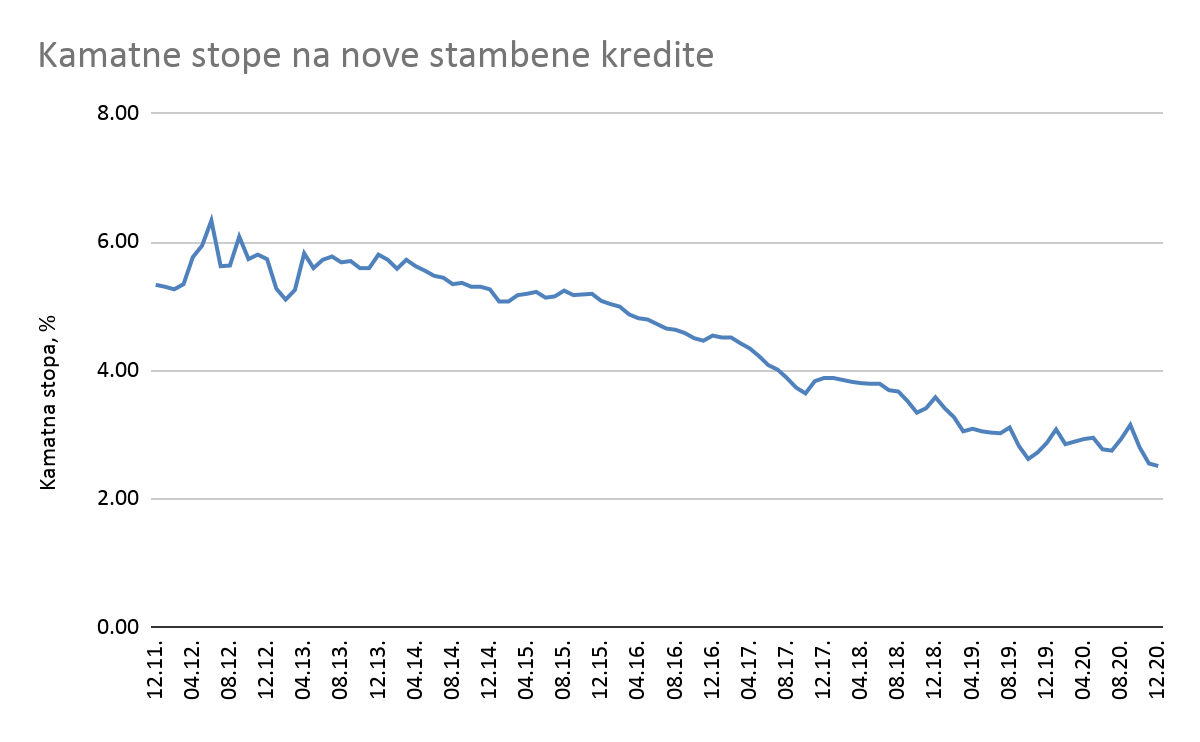

Izvor: HNB, moj-bankar.hr

U intervjuu Novom listu rekao je da bi zbog rasta referentnih kamatnih stopa rate kredita mogle rasti od 10 do 20 posto. Pritom je napomenuo da se radi o vrlo malo vjerojatnom scenariju, ali njegova procjena uznemirila je javnost.

Mala je vjerojatnost da će kamate skočiti preko noći, ali ubrzavanje inflacije i promjena monetarne politike povećavaju tu vjerojatnost. Stoga financijski stručnjaci preporučuju fiksiranje kamatne stope, odnosno konverziju kredita s varijabilnom kamatnom stopom u kredit s fiksnom stopom.

U ponudi stambenih kredita banke imaju različite opcije ugovaranja kamata. Za kredite s kraćim rokom dospijeća (do 10 godina) kamatna stopa može biti fiksna za cijelo razdoblje, a u slučaju dužih rokova dospijeća nudi se kombinirani model u kojem se fiksna kamata plaća u prvom dijelu otplate (od 3 do 15 godina), a varijabilna u preostalom roku do dospijeća.

Fiksne kamatne stope više su u odnosu na varijabilne za 0,5 do jednog postotnog poena, ali pružaju sigurnost u uvjetima prijetećeg rasta referentnih kamatnih stopa na svjetskom tržištu.

No u slučaju značajnijeg rasta referentnih kamatnih stopa rate kredita s varijabilnom stopom mogu znatno nadmašiti one s fiksnom stopom. Informativni izračun tportala pokazuje da bi u slučaju rasta referentne kamatne stope za jedan postotni poen (s 3 posto na 4 posto) mjesečni anuitet u gornjem primjeru porastao za 36 eura, odnosno za 9,3 posto. U slučaju povećanja stope na pet posto rata bi porasla za 84 eura, odnosno za 19 posto, a ako bi se stopa udvostručila (na 6 posto), rata bi skočila za 113 eura, odnosno 29 posto.

S obzirom na rastuće rizike, korisnicima kredita s varijabilnom kamatnom stopom i dospijećem dužim od pet godina preporučljivo je razmisliti o fiksiranju kamate.

Cijena fiksiranja (razlika između fiksne i varijabilne stope) ovisi o duljini razdoblja za koje je ugovorena fiksna kamata. Što je razdoblje fiksiranja duže, fiksna kamata je viša, pa je viša i cijena fiksiranja.

Primjerice, fiksna kamatna stopa na rok od tri godine može biti tri posto, a na rok od 10 godina četiri posto. Cijena fiksiranja ovisi i o razlici kamatnih stopa između ranije odobrenih kredita i novoodobrenih kredita. Naime razlika kamatnih stopa u prosjeku ide u korist novoodobrenih kredita, što otvara mogućnost njihova refinanciranja bez rasta troška kamata za ranije odobrene kredite.

Dakle opcija zaštite od kamatnog rizika, uz prihvatljivu cijenu, dostupna je svim korisnicima kredita. Potrebno je samo obratiti se stručnjacima sa portala Moj Bankar i podnijeti zahtjev za promjenu vrste kamatne stope.

Izvor: Tportal, Moj Bankar