Raste udio nenaplativih gotovinskih kredita

15.03.2021.

Korona je najveći utjecaj imala na gotovinske kredite. Udio loših gotovinskih kredita porastao je sa 6% na 8.2%.

Stambeni i gotovinski “al pari”

Ukupni plasmani banaka kućanstvima, krajem 2020. godine, iznosili su 127 miljardi kuna od čega je 67 miljardi vezano za gotovinske kredite a 60 miljardi (46%) za stambene kredite. Ono što je bitno je trend, tako su u odnosu na 2019 godinu plasmani gotovinskih kredita pali za 4%, dok su plasmani vezani za stambene kredite porasli za 8%. U 2020. godini rast stambenih kredita, prvenstveno je vezan sa porastom kreditiranja kroz APN program subvencioniranja, i rekordno niskim kamatnim stopama.

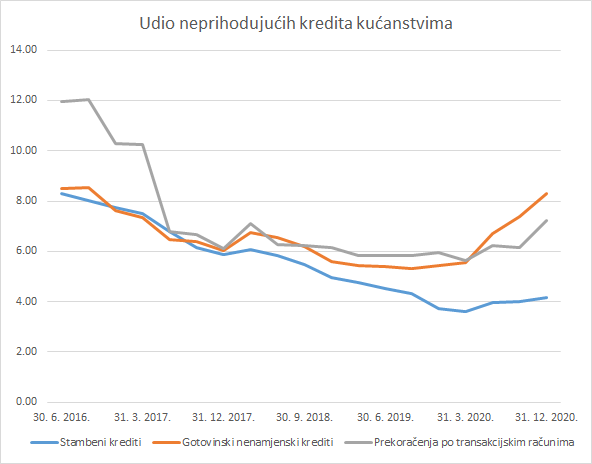

Udio loših gotovinskih kredita raste

Usprkos moratoriju koji je uveden početkom travanja 2020.godine zabrinjavajuća je činjenica što raste udio nenaplativih ili neprihodovnih gotovinskih kredita. Naime, standardna razina nenaplativih nenamjenskih gotovinskih kredita kretala se, unazad 3 godine, oko 6%, dok je u posljednjih godinu dana korone, ista narasla na preko 8%. Također je interesantno zamjetiti da raste i udio loših minusa tj. blokada po tekućim računima, dok se udio stambenih kredita drži na prihvatljivih 4%. Kako bi stavili brojku u kontekst, važno je znati da se ti udjeli na razini EU-a kreću oko 3% te da je generalno prisutan trend poboljšanja.

Što očekivati

Zanimljiva je koincidencija porasta udjela loših gotovinskih kredita, sa restriktivnim uvjetima kreditiranja istih. Naime, već krajem 2019. godine banke su poćele postrožavati kriterije za dizanje gotovinskih kredita, čime se kućanstvima koja su konstantno “rolala” ili refinancirala gotovince našle u nepovoljnijem položaju. Naime oni ne mogu produžavati dospijeće kredita uzimanjem novih, sa duljim dospijećem.

Znajući da taj segment kućanstava nema druge šanse ili drugog izvora kako refinancirati kredit, nažalost mišljenja smo da će takva situacija, ukoliko banke ne relaksiraju uvjete, biti pogođena na način da će im jedini izvor rješenja biti kod lihvara.

Izvor: Moj Bankar, HNB