HR Banke u 2022. stabilne usprkos nešto nižoj dobiti

04.04.2023.

Bankarski sustav u RH i dalje je stabilan i visoko kapitaliziran. Banke su ostvarile ukupnu dobit prije poreza od EUR 709 milijuna i ona je za 4% niža nego u 2021.

Glavni pokazatelji poslovanja bankarskog sustava

I ove godine, kao i prethodnih, portal moj-bankar.hr napravio je analizu stanja Hrvatskog bankarskog tržišta.

Za razumijeti stabilnost te trendove u bankarskom sektoru, odlučili smo prikazati glavne trendove ključnih pokazatelja poslovanja.

Profitabilnost banaka - pokazatelj koliko bankarski sektor ostvari profita u odnosu na ukupna sredstva kojima raspolaže (RoA) ili u odnosu na kapital (RoE).

U 2022., povrat na ukupnu aktivu (Return on Assets) iznosila je 1.0%, što je pad u odnosu na prethodnu godinu kada je isti iznosio 1.2%. Povrat na kapital (Return on Equity) bankarskog sektora iznosio je 8.2%, dok je prethodne godine iznosio 8.8%. Glavni razlog pada profitabilinosti je pad dobiti sustava od oko 33 milijuna eura, koji je potaknut nižim dobitima Zabe i RBA, ali i gubitkom koji je prikazala Nova Hrvatska banka (bivša Sberbank). Niža dobit navedenih banaka, bila je veća od rasta dobiti kod drugih banaka, npr. PBZ ili OTP čija je ukupna dobit veća za 47 milijuna eura.

Ocjena: Profitabilnost pada

Ukupna aktiva i krediti banaka - To je ukupna vrijednost svih sredstava kojima banke raspolažu, uključujući novac, kredite, ulaganja i nekretnine. Ukupna aktiva je važan pokazatelj veličine i opsega poslovanja banke.

Ukupna aktiva bankarskog sustava u RH, iznosila je gotovo 76 milijardi eura i za 14% je viša nego u 2021. godini. Rast aktive u 2022. Uglavnom je rezultat povećanja ulaganja banaka na račune središnje banke (za 6.1 milijardi eura), povećanjem kredita poduzetništvu (za gotovo 2.5 milijardi eura) i to pogotovo prerađivačkoj industriji, te rastom kredita stanovništvu za gotovo 1 milijardi eura, gdje se posebno ističe rast stambenih kredita.

Iako je rast aktive od 14% visok, najveći rast dolazi od povećanja plasmana središnoj banci, koje nose niži prinos ali i niži rizik za banke što indicira da banke imaju dovoljno sredstava da podrže poduzeća i stanovništvo u njihovim potencijalnim pothvatima i planovima.

Ocjena: Volumen poslovanja raste

Ukupni depoziti - To je ukupna vrijednost novca koji su klijenti deponirali u banci. Ovaj pokazatelj je važan jer ukazuje na stabilnost banke i njezinu sposobnost da isplati depozite klijenata u slučaju potrebe.

Ukupni depoziti u 2022. dosegli su razinu od 56 milijardi eura, što je rast od 7 milijardi eura u odnosu na prethodnu godinu. Najviše su porasli depoziti stanovništva (za 4.3 milijardi eura) te depoziti poduzeća (za 2.3 milijardi eura).

Takav porast depozita, ukazuje na visoku likvidnost i stabilnost bankarskog sustava

Ocjena: Depoziti rastu

Stopa neplaćenih kredita - To je postotak kredita koji nisu vraćeni u dogovorenom roku. Ovaj pokazatelj je važan jer ukazuje na kvalitetu kreditnog portfelja banke i njezinu sposobnost da upravlja rizicima.

Smanjenje neprihodujućih kredita (NPL) za 20,3% rezultirali su daljnjim smanjenjem udjela NPL-ova u ukupnim kreditima, s 4,3% na kraju 2021. na 3,0% na kraju 2022. godine. NPL-ovi su se smanjili i u portfelju kredita nefinancijskim društvima (zabilježen je pad udjela NPL-ova s 9,9% na 6,4%), i u portfelju kredita kućanstvima (pad udjela NPL-ova sa 6,6% na 5,0%).

Ocjena: Bolja naplata kreditnog portfelja

Kapitalna adekvatnost - To je omjer kapitala banke i njezine ukupne aktive. Ovaj pokazatelj je važan jer ukazuje na sposobnost banke da podnese rizik i zaštitu interesa njezinih klijenata.

Na visokim razinama, iako se stopa ukupnog kapitala smanjila u odnosu na kraj 2021. godine, s 25,9% na 24,6%. Sve kreditne institucije imale su stopu ukupnog kapitala veću od propisanog minimuma od 8%.

Ocjena: Visoka kapitalna adekvatnost

Tržišni udio banaka stabilan, Erste raste

Tržišni udio glavnih banaka u RH, pokazao je inkrementalne promjene. Naime, Erste banka je dosegla gotovo 18% tržišnog udijela, dok je bivši Sberbank pao za 0.6% tržišnog udjela.

Nadalje važno je napomenuti da se trend, smanjivanja tržišnog udijela manjih banaka i dalje smanjuje te da one sada imaju 5.8% udjela.

Izvor: HNB, moj-bankar.hr

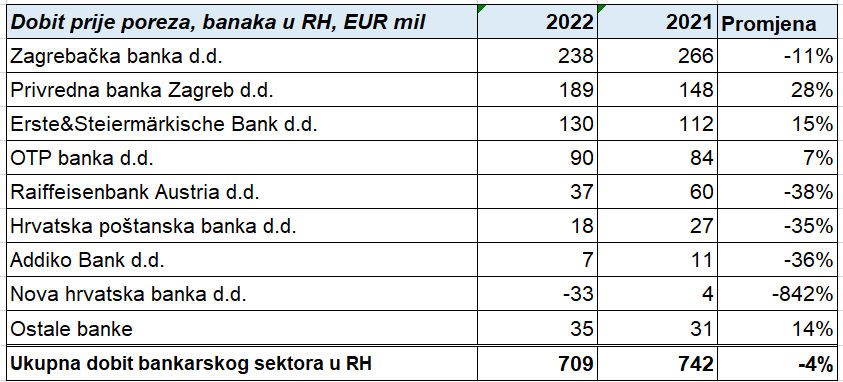

Dobit stabilna, ali srednje velike banke prikazuju pad iste

Na razini sustava, dobit banaka u RH ostala je relativno slična onoj u 2021.godini. Ukupni sustav ostvario je 709 milijuna kuna dobiti prije poreza u 2022. što je 4% niže nego u prethodnoj godini.

Vrijedno je napomenuti da su 3 najveće banke imale stabilnu dobit, gdje je Zaba ostvarila 238 mil.eura dobiti prije poreza (11% niže), PBZ je ostvario 189 mil.eura (rast od 28%) dok je Erste banka uz rast tržišnog udjela ostvarila 130 mil.eura dobiti prije poreza (15% viša).

Izvor: HNB, moj-bankar.hr

Nadalje važno je napomenuti da su sve srednje velike banke, uključujući RBA, HPB i Addiko banke imale dobit koja je za oko 35% niža nego prethodne dobiti. Nadalje, bivša Sberbank, danas Nova hrvatska banka, ostvarila je gubitak od 33 mil.eura u usporedbi sa malom dobiti od 4 mil.eura u prethodnoj godini.

Zaključak

Sa sigurnošću možemo zaključiti da je bankarski sustav RH i dalje stabilan i visoko kapitaliziran. Tijekom 2022. godine svi indikatori pokazuju poboljšanje osim dobiti prije poreza koje je pod “laganim pritiskom” zbog gubitaka bivše Sberbanke, ali i niskih kamatnih stopa tijekom 2022. koje su rezultirale pritiskom na kamatnu maržu banaka.

Očekivanja za 2023.godinu su takva da je vrlo vjerojatno da postojeće bankarske krize u SADu (SVB) ili u švicarskoj (Credit Suisse) ne bi trebala imati veći utjecaj na banke koje posluju u hrvatskoj, te da bi čak i da dođe većeg šoka na domaćem tržištu, banke bile sposobne apsorbirati takav udar.

Izvor: Moj Bankar