Kako djeluje stambeni kredit: vodič do pametnog financiranja

TL;DR:

- Pregledajte više ponuda i usporedite efektivnu kamatnu stopu EKS ne samo nominalnu stopu.

- Upoznajte se s procesom odobrenja koji traje 3 do 5 tjedana te pripremite svu potrebnu dokumentaciju.

- Odaberite fiksnu kamatnu stopu za veću sigurnost ili provjerite uvjete nakon fiksnog razdoblja za smanjenje rizika.

Stambeni kredit spada među najvažnije financijske odluke u životu pojedinca, a ipak mnogi potpisuju ugovor bez potpunog razumijevanja uvjeta. Proces dobivanja kredita može trajati i do pet tjedana, a kamatna stopa koja danas izgleda povoljno može se dramatično promijeniti nakon isteka fiksnog razdoblja. Skriveni troškovi obrade, police osiguranja i kombiniranje s nestambenim kreditima dodatno kompliciraju sliku. Ovaj vodič prolazi kroz sve ključne korake, od definicije i dokumentacije do usporedbe ponuda, kako bi čitatelj mogao donijeti informiranu odluku i izbjeći najskuplje pogreške.

Sadržaj

- Što je stambeni kredit i kome je namijenjen

- Kako izgleda postupak dobivanja stambenog kredita

- Kamatne stope: vrste i tipični rizici

- Kako usporediti ponude i smanjiti troškove

- Zašto je površan odabir kredita najskuplja pogreška

- Brže do najboljih uvjeta: Moj Bankar štedi vaše vrijeme i novac

- Česta pitanja o stambenim kreditima

Ključne Spoznaje

| Točka | Detalji |

|---|---|

| Osnovni pojmovi | Definirajte što je stambeni kredit i koje dokumente trebate pribaviti. |

| Proces dobivanja kredita | Odobrenje kredita traje 3 do 5 tjedana te uključuje procjenu kreditne sposobnosti. |

| Kamatni rizici | Obratite pažnju na uvjete vezane za promjenu kamatnih stopa. |

| Mudra usporedba ponuda | Online alati olakšavaju usporedbu uvjeta i smanjuju ukupne troškove. |

| Rizici višestrukih kredita | Imajte na umu da istovremeni nestambeni kredit podiže rizik gubitka solventnosti. |

Što je stambeni kredit i kome je namijenjen

Stambeni kredit je namjenski dugoročni kredit koji banka odobrava fizičkoj osobi isključivo za točno određenu svrhu vezanu uz nekretninu. Najčešće se koristi za kupnju stana ili kuće, ali obuhvaća i izgradnju novog objekta, adaptaciju postojećeg prostora ili refinanciranje već postojećeg stambenog duga. Za razliku od potrošačkog ili gotovinskog kredita, stambeni kredit uvijek je osiguran hipotekom na nekretnini, što banci daje pravnu zaštitu u slučaju neplaćanja.

Korisnici stambenih kredita su najčešće zaposlene osobe s redovitim primanjima, ali banke sve češće odobravaju kredite i obrtnicima, poduzetnicima i osobama s ugovorom na određeno, uz dodatne uvjete. Ključni parametar koji banka analizira jest DSTI (engl. Debt Service to Income), tj. omjer između ukupnih mjesečnih obveza po kreditima i neto prihoda. U Hrvatskoj taj omjer tipično iznosi oko 41%, što znači da ukupne rate ne smiju prelaziti 41% neto plaće.

Prema podacima Hrvatske narodne banke, prosječan iznos stambenog kredita u Hrvatskoj iznosi oko 110.000 eura, s prosječnim rokom otplate koji se kreće između 20 i 30 godina. Isti izvor upozorava da značajan broj korisnika uz stambeni kredit istovremeno ima i jedan ili više nestambenih kredita, što znatno povećava financijski rizik.

Usporedba stambenih i nestambenih kredita:

| Karakteristika | Stambeni kredit | Nestambeni kredit |

|---|---|---|

| Namjena | Nekretnina | Slobodna |

| Osiguranje | Hipoteka | Bez hipoteke |

| Kamatna stopa | Niža | Viša |

| Rok otplate | Do 30 godina | Do 10 godina |

| Iznos | Viši | Niži |

Glavne prednosti stambenog kredita su niža kamatna stopa u usporedbi s gotovinskim kreditima, duži rok otplate koji smanjuje mjesečnu ratu i mogućnost korištenja poreznih olakšica u određenim slučajevima. Nedostaci uključuju obvezu hipoteke, dugotrajan proces odobravanja i rizik promjene kamatne stope kod varijabilnih modela.

Profesionalni savjet: Prije nego što se obratite banci, izračunajte vlastiti DSTI omjer. Zbrojite sve postojeće mjesečne obveze po kreditima i podijelite s neto plaćom. Ako je rezultat već blizu 41%, banka će vjerojatno tražiti suglasnost suvlasnika ili dodatno osiguranje.

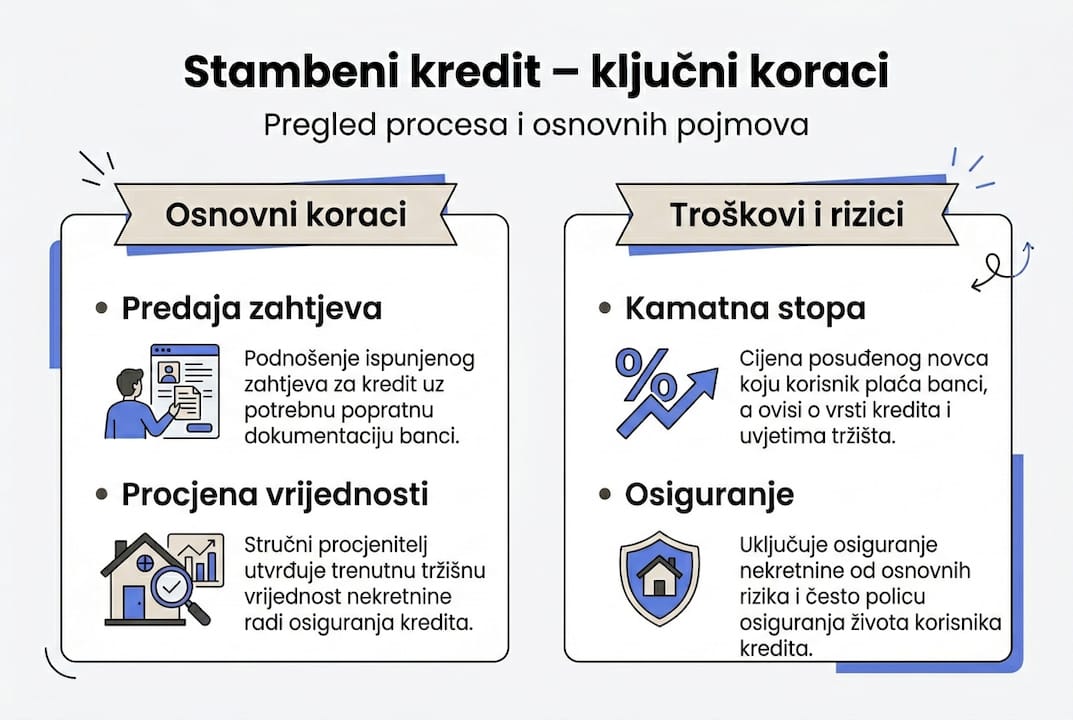

Kako izgleda postupak dobivanja stambenog kredita

Nakon što je jasno da je stambeni kredit pravi instrument, važno je razumjeti kako izgleda cijeli administrativni put od prve ideje do isplate sredstava na račun prodavatelja nekretnine.

Koraci u procesu odobravanja stambenog kredita:

- Prikupljanje i usporedba ponuda – Prije posjeta banci preporučuje se prikupiti ponude od najmanje tri do pet banaka i usporediti efektivnu kamatnu stopu (EKS), koja uključuje sve troškove kredita, a ne samo nominalnu kamatu.

- Priprema dokumentacije – Standardna dokumentacija uključuje osobnu iskaznicu, potvrdu o zaposlenju i visini primanja, posljednje platne liste, predugovor o kupoprodaji nekretnine i procjenu vrijednosti nekretnine od ovlaštenog procjenitelja.

- Predaja zahtjeva i inicijalna procjena – Banka provodi prvu analizu kreditne sposobnosti prema internim modelima koji uzimaju u obzir prihode, postojeće obveze, povijest kreditiranja i vrijednost nekretnine kao kolaterala.

- Formalna obrada i odobrenje – Nakon pozitivne inicijalne procjene, banka provodi detaljnu analizu dokumentacije. Prema iskustvima s tržišta, proces traje 3 do 5 tjedana, ovisno o složenosti predmeta i brzini prikupljanja dokumentacije.

- Potpisivanje ugovora i upis hipoteke – Nakon odobrenja, korisnik potpisuje kreditni ugovor kod javnog bilježnika, a banka upisuje hipoteku u zemljišne knjige kao osiguranje.

- Isplata sredstava – Banka isplaćuje sredstva izravno na račun prodavatelja nekretnine ili na escrow račun, ovisno o dogovoru.

Važno je napomenuti da svaka banka koristi vlastite interne modele procjene kreditne sposobnosti, što znači da isti podnositelj zahtjeva može dobiti različite odluke od različitih banaka. Zato je usporedba ponuda ne samo preporučljiva, nego i financijski opravdana.

Profesionalni savjet: Zahtjev za kreditom ne treba predavati samo jednoj banci. Paralelno podnošenje zahtjeva u više banaka ne utječe negativno na kreditni rejting ako se upiti dogode unutar kratkog vremenskog okvira, a daje dragocjene informacije o tržišnim uvjetima.

Kamatne stope: vrste i tipični rizici

Kamatna stopa izravno određuje visinu mjesečne rate i ukupan iznos koji će korisnik platiti banci kroz cijeli rok otplate. Razlika između dobro i loše odabrane kamatne stope može iznositi desetke tisuća eura na razini cijelog kredita.

Fiksna kamatna stopa ostaje nepromjenjiva kroz ugovoreno razdoblje, najčešće prvih 5, 10 ili 15 godina. Prednost je potpuna predvidivost troškova, što olakšava planiranje obiteljskog budžeta. Nedostatak je što su fiksne stope u trenutku zaključivanja ugovora obično nešto više od varijabilnih, a nakon isteka fiksnog razdoblja automatski prelaze na varijabilnu stopu koja može biti znatno viša.

Varijabilna kamatna stopa vezana je uz referentnu stopu, najčešće EURIBOR (Euro Interbank Offered Rate), kojoj se dodaje premija rizika banke. Varijabilne stope su na početku obično niže, ali rastu zajedno s tržišnim stopama. Korisnici koji su uzeli kredite s varijabilnom stopom u razdoblju niskog EURIBOR-a iskusili su značajan rast rata kada je EURIBOR porastao.

Usporedba fiksne i varijabilne kamatne stope:

| Parametar | Fiksna stopa | Varijabilna stopa |

|---|---|---|

| Predvidivost rate | Visoka | Niska |

| Početna visina stope | Viša | Niža |

| Rizik rasta | Ne postoji (u fiksnom periodu) | Postoji |

| Pogodnost za | Konzervativne korisnike | Korisnike koji prate tržište |

Ključni rizik koji mnogi korisnici podcjenjuju jest upravo promjena stope nakon isteka fiksnog razdoblja. Banka u ugovoru definira kako se tada izračunava nova stopa, ali korisnici rijetko pažljivo čitaju te klauzule. Detaljna analiza rizika nakon isteka fiksnog razdoblja pokazuje da rast od samo jednog postotnog boda na kredit od 110.000 eura s rokom od 25 godina može povećati ukupne kamate za više od 15.000 eura.

Profesionalni savjet: Pri potpisu ugovora obavezno tražite od banke pisanu simulaciju kako bi izgledala vaša rata ako EURIBOR poraste za 1, 2 ili 3 postotna boda. Banka je zakonski obvezna pružiti tu informaciju, ali je rijetko nudi bez izričitog zahtjeva.

Kako usporediti ponude i smanjiti troškove

Odabir najpovoljnijeg stambenog kredita nije samo pitanje najniže kamatne stope. Ukupni trošak kredita uključuje niz stavki koje se lako previde pri površnom pregledu ponuda.

Na što obratiti pažnju pri usporedbi ponuda:

- EKS (efektivna kamatna stopa) – jedini pokazatelj koji uključuje sve troškove: nominalnu kamatu, naknadu za obradu, troškove procjene nekretnine i police osiguranja. Uvijek uspoređivati EKS, a ne samo nominalnu stopu.

- Naknada za obradu kredita – može iznositi od 0% do 1,5% iznosa kredita i značajno utječe na ukupni trošak, posebno kod manjih iznosa.

- Polica životnog osiguranja – banke često uvjetuju odobrenje kredita sklapanjem police, a razlike u premijama između osiguravatelja mogu biti značajne.

- Uvjeti prijevremene otplate – neki ugovori predviđaju naknadu za prijevremenu otplatu, što ograničava fleksibilnost u slučaju refinanciranja.

- Ukupno plaćene kamate – uvijek zatražiti amortizacijski plan i pogledati ukupan iznos kamata kroz cijeli rok otplate.

Online usporednički alati omogućavaju brzu i besplatnu usporedbu ponuda više banaka na jednom mjestu, bez potrebe za fizičkim posjetima poslovnicama. Korisnici koji koriste takve platforme u prosjeku štede i nekoliko sati administrativnog rada, a često i tisuće eura na ukupnim troškovima kredita.

Posebnu pažnju zaslužuje kombinacija stambenog i nestambenih kredita. Prema podacima HNB-a, višestruki krediti povećavaju rizik problema u otplati čak 3,5 puta u usporedbi s korisnicima koji imaju samo stambeni kredit. Konsolidacija dugova ili odgoda nestambenih kredita do završetka stambenog može biti financijski opravdana strategija.

Profesionalni savjet: Koristite pregled najboljih kreditnih uvjeta kako biste u jednom koraku vidjeli EKS, naknade i uvjete više banaka. Usporedba traje svega nekoliko minuta, a može rezultirati uštedama koje se mjere u tisućama eura.

Zašto je površan odabir kredita najskuplja pogreška

Većina korisnika stambenih kredita u Hrvatskoj donosi odluku temeljenu na jednom parametru: visini mjesečne rate. Ta logika je razumljiva jer rata izravno utječe na kućni budžet, ali istovremeno je i najčešći uzrok financijskih problema u kasnijim godinama otplate.

Mjesečna rata od 50 eura razlike između dvije ponude čini se zanemarivom, ali kroz 25 godina otplate to iznosi 15.000 eura. Još veći rizik leži u tome što korisnici potpisuju ugovor s fiksnom stopom na 10 godina, a zatim potpuno zaborave što se događa s ugovorom nakon isteka fiksacije. Banka tada primjenjuje novu stopu prema tržišnim uvjetima, a korisnik nema pregovaračke pozicije osim refinanciranja kod druge banke, što opet nosi troškove.

Pametni pristup uključuje postavljanje konkretnih pitanja banci: kako se točno izračunava nova stopa nakon fiksnog razdoblja, koja je maksimalna moguća stopa prema ugovoru i postoji li mogućnost refinanciranja bez naknade. Korištenjem alata poput detaljnog vodiča za usporedbu kredita moguće je identificirati ponude koje nude transparentne uvjete i nakon isteka fiksnog perioda, a ne samo atraktivnu početnu stopu.

Brže do najboljih uvjeta: Moj Bankar štedi vaše vrijeme i novac

Nakon što su jasni svi koraci, rizici i troškovi stambenog kredita, logičan sljedeći korak je pronaći ponudu koja odgovara konkretnoj financijskoj situaciji bez tjedana obilaska banaka.

Moj Bankar, pionir online usporedbe financijskih proizvoda u Hrvatskoj od 2009. godine, omogućava korisnicima da na jednom mjestu usporede stambene kredite online od više banaka, uz prikaz EKS-a, ukupnih troškova i uvjeta bez skrivenih informacija. Platforma je besplatna, a tim stručnjaka dostupan je za dodatna pojašnjenja. Umjesto tjedana istraživanja, usporedba je gotova za nekoliko minuta, a rezultat je informirana odluka koja može uštedjeti tisuće eura kroz cijeli rok otplate.

Česta pitanja o stambenim kreditima

Koliko dugo traje proces odobrenja stambenog kredita?

Proces obično traje od 3 do 5 tjedana, ali može varirati ovisno o brzini prikupljanja dokumentacije i složenosti predmeta.

Koji je prosječan iznos stambenog kredita u Hrvatskoj?

Prema podacima HNB-a, prosječan iznos kredita iznosi oko 110.000 eura, s rokom otplate koji najčešće seže do 30 godina.

Kako odabrati najbolju banku za stambeni kredit?

Najbolje je koristiti online usporednike i uvijek gledati EKS, uvjete nakon isteka fiksnog razdoblja i ukupne troškove, a ne samo nominalnu kamatnu stopu.

Koje su glavne prednosti fiksne kamatne stope?

Fiksna stopa pruža sigurnost nepromjenjive rate i potpunu predvidivost troškova kroz cijelo ugovoreno fiksno razdoblje, što olakšava planiranje budžeta.

Što ako imam i nestambeni kredit?

Imajte na umu da višestruki krediti nose 3,5 puta veći rizik problema u otplati, pa je konsolidacija ili odgoda nestambenih obveza preporučljiva strategija.