Što je reprogram kredita i kako smanjiti financijsko opterećenje

TL;DR:

- Ukupan dug kućanstava u Hrvatskoj dosegao je oko 48 milijardi eura.

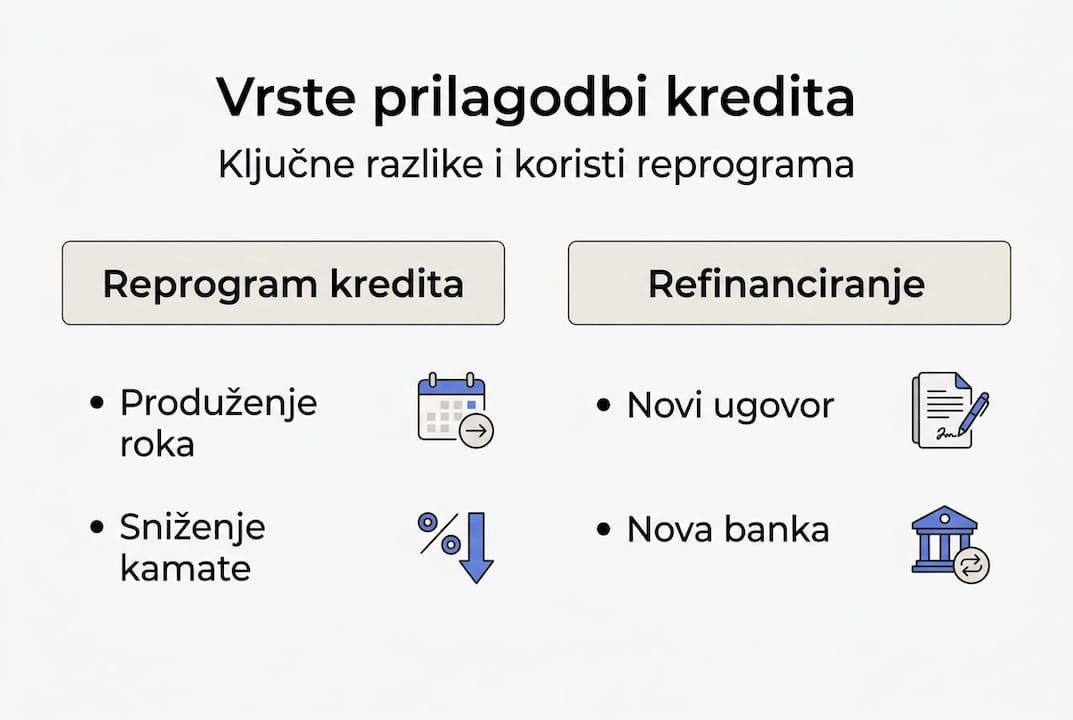

- Reprogram kredita nije novi kredit, već prilagodba uvjeta postojećeg ugovora kod iste banke.

- Najčešće izmjene uključuju produljenje roka i sniženje kamate, što utječe na trošak i mjesečne obaveze.

Ukupan dug kućanstava u Hrvatskoj dostigao je oko 48 milijardi eura početkom 2025. godine, što jasno govori koliko je upravljanje kreditnim obvezama postalo svakodnevna briga za velik broj građana. Unatoč tome, reprogram kredita ostaje jedan od najčešće pogrešno shvaćenih financijskih alata. Mnogi ga smatraju znakom financijskog neuspjeha ili ga izjednačavaju s refinanciranjem, no radi se o dva potpuno različita procesa. Reprogram je, zapravo, strukturirani mehanizam prilagodbe uvjeta otplate koji može donijeti konkretno olakšanje za kućni budžet, i to bez promjene banke ili uzimanja novog kredita.

Sadržaj

- Što je reprogram kredita i kome može koristiti

- Vrste reprograma kredita i kakve učinke imaju

- Kako izgleda postupak reprograma kredita u Hrvatskoj

- Rizici, troškovi i realna ograničenja reprograma

- Naša perspektiva: Što većina previdi kod reprograma kredita

- Kako do stručne pomoći i najboljih uvjeta

- Često postavljana pitanja

Ključne Spoznaje

| Točka | Detalji |

|---|---|

| Više mogućnosti prilagodbe | Reprogram kredita omogućuje produženje roka, nižu kamatu ili objedinjenje kredita radi lakšeg upravljanja otplatom. |

| Postupak traje nekoliko tjedana | Od zahtjeva do novog ugovora obično prođe 45–90 dana, pa je važno pripremiti potrebnu dokumentaciju na vrijeme. |

| Troškovi i rizici nisu zanemarivi | Produženje roka smanjuje ratu, ali povećava ukupne kamate i može dovesti do dodatnih troškova. |

| Pravna zaštita potrošača | Zakon vas štiti, ali i dalje banke odlučuju o uvjetima i mogu tražiti dodatna jamstva. |

Što je reprogram kredita i kome može koristiti

Reprogram kredita označava izmjenu uvjeta postojećeg ugovornog odnosa između korisnika i banke, pri čemu se mijenjaju jedna ili više ključnih odrednica kredita, a sam ugovor ostaje aktivan kod iste institucije. Najvažnije je razumjeti da reprogram nije novi kredit, nego formalna prilagodba uvjeta otplate putem aneksa ugovora.

Razlika prema refinanciranju je suštinska. Refinanciranje podrazumijeva zatvaranje postojećeg kredita i otvaranje novog, često kod druge banke, s novim uvjetima i novom kamatnom stopom. Reprogram, s druge strane, ne mijenja kreditora ni pravni temelj ugovora, već samo prilagođava uvjete unutar postojećeg odnosa.

Postoji nekoliko vrsta izmjena koje reprogram može uključivati. Prema dostupnim podacima, moguće izmjene obuhvaćaju produženje roka otplate, promjenu kamatne stope, uvođenje grace perioda (privremene odgode otplate glavnice) te objedinjavanje više kredita u jedan. Svaka od tih opcija nosi drugačije financijske učinke, o čemu će biti više riječi u sljedećem poglavlju.

Kome reprogram može najviše koristiti? Primarno se preporučuje osobama koje imaju više aktivnih kredita i žele ih konsolidirati radi preglednosti i niže ukupne rate. Također je koristan za korisnike koji su privremeno u financijskim poteškoćama zbog gubitka posla, bolesti ili neočekivanih troškova. Korisnici koji su kredit uzeli u razdoblju visokih kamatnih stopa, a tržišni uvjeti su se od tada promijenili, također mogu imati osnovu za pregovor.

Podaci pokazuju da su najčešći zahtjevi za reprogram sniženje kamatne stope, koje čini 60 do 70 posto svih zahtjeva, dok produljenje roka otplate čini 20 do 25 posto slučajeva.

| Vrsta izmjene | Kratkoročni učinak | Dugoročni učinak |

|---|---|---|

| Produljenje roka | Niža mjesečna rata | Veće ukupne kamate |

| Sniženje kamate | Niža rata i manji ukupni trošak | Povoljno ako je trajno |

| Grace period | Privremeno bez otplate glavnice | Povećanje ostatka duga |

| Objedinjavanje kredita | Jedna rata umjesto više | Ovisno o novoj kamatnoj stopi |

Za odluku o reprogramu kredita ključno je procijeniti ne samo trenutnu ratu, nego i ukupan financijski teret kroz cijelo preostalo trajanje kredita.

Vrste reprograma kredita i kakve učinke imaju

Svaka vrsta reprograma nosi specifičan profil koristi i rizika, pa je važno razumjeti što svaka opcija zapravo znači za vaš budžet na kraći i duži rok.

Produljenje roka otplate najčešće je tražena mjera jer neposredno smanjuje visinu mjesečne rate. Međutim, produljenje roka povećava ukupne kamate koje ćete platiti kroz cijelo trajanje kredita, ponekad i za nekoliko tisuća eura. Kredit koji je trebao trajati još deset godina, a produljuje se na petnaest, može u konačnici biti znatno skuplji.

Sniženje kamatne stope je financijski najpovoljnija opcija jer smanjuje i ratu i ukupan trošak. Primjerice, ako imate stambeni kredit od 80.000 eura s preostalim rokom od 15 godina i kamatom od 4,5 posto, sniženje na 3,5 posto može smanjiti ratu za 40 do 60 eura mjesečno, što na 15 godina iznosi uštedu od 7.200 do 10.800 eura.

Grace period ili moratorij podrazumijeva privremenu odgodu otplate glavnice, pri čemu se u tom razdoblju plaćaju samo kamate. Ova opcija kratkoročno značajno rasterećuje budžet, no ostatak duga se ne smanjuje, pa su kasniji obroci viši nego što bi inače bili.

Objedinjavanje više kredita u jedan konsolidirani kredit nudi preglednost i potencijalno nižu ukupnu ratu. Spajanje više kredita u jedan posebno je korisno ako imate kombinaciju gotovinskog, stambenog i kreditne kartice, jer se njima upravlja zasebno s različitim rokovima i kamatama.

- Produljenje roka: smanjuje ratu, ali povećava ukupan trošak

- Sniženje kamate: najpovoljnija opcija za dugoročnu uštedu

- Grace period: privremeno rješenje za akutne financijske teškoće

- Objedinjavanje: korisno za preglednost i upravljanje više obveza

Profesionalni savjet: Prije nego što prihvatite ponudu reprograma, zatražite od banke pisani izračun ukupnog troška kredita (EKS, efektivna kamatna stopa) za novu i staru varijantu. Samo usporedba rata nije dovoljna za donošenje informirane odluke.

Kako izgleda postupak reprograma kredita u Hrvatskoj

Postupak reprograma u praksi prolazi kroz nekoliko jasno definiranih koraka, a poznavanje tih koraka unaprijed može ubrzati cijeli proces i povećati izglede za pozitivan ishod.

- Analiza vlastite situacije Prije kontakta s bankom korisno je napraviti pregled svih aktivnih kredita, preostalih iznosa, kamatnih stopa i rokova. Što je prijedlog bolje potkrijepljen, to je veća vjerojatnost da će banka ozbiljno razmotriti zahtjev.

- Podnošenje pisanog zahtjeva banci Zahtjev se podnosi u pisanom obliku, uz obrazloženje razloga i prijedlog novih uvjeta. Usmeni dogovori nemaju pravnu težinu.

- Dostava dokumentacije Banka obično traži dokaz prihoda (platna lista ili porezna prijava), izvod s tekućeg računa za posljednjih nekoliko mjeseci, te eventualno dokumentaciju o promijenjenim okolnostima (potvrda o gubitku posla, medicinska dokumentacija i slično).

- Pregovor i prijedlog novih uvjeta Banka analizira zahtjev i vraća se s prijedlogom, koji može biti prihvatljiv, modificiran ili odbijen.

- Potpis aneksa ugovora Ako se stranke dogovore, izmjene se formaliziraju potpisom aneksa ugovora, koji postaje sastavni dio originalnog kreditnog ugovora.

Cijeli postupak traje 45 do 90 dana, ovisno o banci, složenosti slučaja i brzini dostave dokumentacije.

S pravne strane, Zakon o potrošačkom kreditu obvezuje banke na razmatranje zahtjeva za izmjenu uvjeta, a svaka promjena mora biti formalizirana pisanim aneksom. To znači da korisnik ima zakonsko pravo na razmatranje, ali ne i na odobrenje.

“Banka je dužna razmotriti svaki pisani zahtjev za reprogram, no nije obvezna odobriti ga. Pisani aneks jedini je pravno valjan oblik izmjene ugovornih uvjeta.”

Profesionalni savjet: Ako se nalazite u pravnom okviru reprograma koji uključuje hipoteku ili jamce, svaka izmjena ugovora može zahtijevati i njihov pristanak, što može produljiti postupak.

Rizici, troškovi i realna ograničenja reprograma

Reprogram nije automatski povoljan za svakog korisnika. Postoje konkretni troškovi, uvjeti i ograničenja koja je nužno uzeti u obzir prije nego što se pokrene postupak.

Kada je riječ o troškovima, naknade se mogu kretati od 0 do 800 eura, ovisno o banci i vrsti izmjene. Neke banke naplaćuju naknadu za obradu zahtjeva, procjenu nekretnine (ako je relevantno), javnobilježničke troškove za aneks te naknadu za prijevremenu promjenu uvjeta. Nije zagarantirano odobrenje, a konačna odluka ovisi isključivo o procjeni banke.

Banka može tražiti dodatna jamstva ili dokaze solventnosti, posebno ako se radi o višim iznosima ili dugim rokovima. U nekim slučajevima može zahtijevati i novog jamca ili promjenu kolaterala.

- Naknade za obradu zahtjeva (variraju po banci)

- Javnobilježnički troškovi za ovjeru aneksa

- Potencijalni troškovi procjene nekretnine

- Moguća promjena uvjeta osiguranja kredita

- Rizik od povećanja ukupnog troška pri produljenju roka

“Reprogram nije uvijek jeftinije rješenje. Ako je jedini cilj smanjiti ratu, a ne ukupan trošak, korisnik može platiti znatno više kroz dulji rok otplate.”

Kada je bolje tražiti alternativu? Ako je kamatna stopa novog prijedloga viša nego što nudi tržište, refinanciranje kod druge banke može biti povoljnije. Isto vrijedi ako banka traži neprihvatljiva jamstva ili ako su naknade nerazmjerno visoke u odnosu na potencijalnu uštedu.

Profesionalni savjet: Uvijek zatražite simulaciju otplate za oba scenarija, reprogram i refinanciranje, te usporedite efektivnu kamatnu stopu (EKS) i ukupan iznos koji ćete platiti do kraja otplate. Samo usporedba rata može biti zavaravajuća.

Naša perspektiva: Što većina previdi kod reprograma kredita

Najčešća pogreška pri razmatranju reprograma jest fokus isključivo na visinu mjesečne rate. Smanjenje rate od 50 eura može izgledati kao uspjeh, no ako to znači produljenje roka za pet godina, ukupan trošak kredita može porasti za nekoliko tisuća eura. Rata je samo simptom, a ukupan trošak je prava mjera financijskog opterećenja.

Drugi previd je ulazak u pregovore s bankom bez prethodne pripreme. Korisnici koji dođu s jasnim prijedlogom, potkrijepljenim dokumentacijom i alternativnim ponudama s tržišta, imaju znatno bolju pregovaračku poziciju. Banka je komercijalna institucija i reagira na argumente, ne na molbe.

Treći, često zanemareni faktor je kvaliteta informiranja prije potpisa aneksa. Mnogi korisnici potpišu aneks bez da su pažljivo pročitali sve odredbe, uključujući eventualne promjene uvjeta osiguranja, jamstava ili valutnih klauzula. Svaki detalj aneksa ima pravnu težinu jednaku originalnom ugovoru.

Preporuka je jasna: reprogram treba promatrati kao financijsku odluku, a ne kao administrativni postupak. Priprema, usporedba i stručna podrška razlika su između dobre i loše odluke.

Kako do stručne pomoći i najboljih uvjeta

Ako ste razmotrili sve navedeno i želite pokrenuti postupak reprograma ili usporediti dostupne opcije na tržištu, stručna podrška može biti ključna razlika između prosječnog i optimalnog ishoda.

Platforma Moj Bankar omogućava besplatnu usporedbu najpovoljnijih kredita i osiguranja dostupnih na hrvatskom tržištu, uz podršku tima stručnjaka koji poznaju uvjete pojedinih banaka. Korisnici mogu koristiti kalkulator kredita za simulaciju različitih scenarija otplate, usporediti ponude više banaka na jednom mjestu i dobiti personaliziranu preporuku bez potrebe za fizičkim odlaskom u poslovnicu. Transparentnost i besplatnost usluge čine Moj Bankar pouzdanim prvim korakom za svakoga tko želi donijeti informiranu financijsku odluku.

Često postavljana pitanja

Koja je razlika između reprograma i refinanciranja kredita?

Reprogram kredita podrazumijeva izmjenu uvjeta postojećeg ugovora s istom bankom, dok refinanciranje znači uzimanje novog kredita, često kod druge banke, radi zatvaranja starog.

Koliko traje proces reprograma kredita u Hrvatskoj?

Proces obično traje 45 do 90 dana, ovisno o banci i složenosti slučaja.

Koji su najčešći razlozi za reprogram kredita?

Najčešći razlozi su potreba za sniženjem kamate, koje čini 60 do 70 posto zahtjeva, i produljenje roka otplate zbog privremenog financijskog opterećenja.

Mogu li banke odbiti zahtjev za reprogram?

Da, banke mogu odbiti zahtjev ako nije dovoljno opravdan ili tražiti dodatna jamstva kao uvjet za odobrenje.

Koje su moguće dodatne naknade kod reprograma kredita?

Troškovi se mogu kretati od 0 do 800 eura, ovisno o banci i složenosti promjena koje se unose u ugovor.