Refinanciranje kredita: što znači i kako donosi uštedu

TL;DR:

- Refinanciranje zamjenjuje postojeći kredit povoljnijim uvjetima radi uštede.

- Važno je usporediti sve troškove i ukupni iznos prije nego što donesete odluku.

- Proces uključuje analizu, prikupljanje ponuda i potpisivanje novog ugovora, trajno od nekoliko dana do dva tjedna.

Refinanciranje kredita često se pogrešno doživljava kao ulazak u još veći dug, no stvarnost je znatno drukčija. Radi se o financijskoj strategiji kojom se postojeći kredit zamjenjuje novim, povoljnijim, s ciljem smanjenja kamatne stope, mjesečne rate ili ukupnog troška otplate. Prema podacima s tržišta, znatan dio hrvatskih građana koji su refinancirali kredit ostvario je mjerljivu uštedu na godišnjoj razini. U ovom tekstu objašnjava se što refinanciranje kredita konkretno znači, kako funkcionira u praksi, koje su prednosti i potencijalne zamke te koji su ključni koraci za donošenje informirane odluke.

Sadržaj

- Što je refinanciranje kredita i kada ga koristiti

- Prednosti i izazovi refinanciranja kredita

- Postupak refinanciranja: koraci i što očekivati

- Na što paziti prilikom odabira ponude za refinanciranje

- Zašto većina ljudi pogrešno procijeni refinanciranje

- Kako vam Moj Bankar može pomoći s refinanciranjem

- Najčešća pitanja o refinanciranju kredita

Ključne Spoznaje

| Točka | Detalji |

|---|---|

| Refinanciranje nije uvijek veći dug | Uz dobar odabir može vam smanjiti mjesečne rate i ukupni trošak kredita. |

| Važna je analiza svih uvjeta | Gledajte ukupne troškove, naknade i detalje ponude, ne samo jednu stavku. |

| Provjerite ponude više banaka | Usporedba više opcija povećava šansu za najbolje uvjete refinanciranja. |

| Proces nije kompliciran | Sa ispravnim informacijama i dokumentima, postupak se može brzo završiti. |

Što je refinanciranje kredita i kada ga koristiti

Kako bismo razumjeli može li refinanciranje koristiti vašim financijama, prvo razjasnimo što taj pojam konkretno znači.

Refinanciranje kredita podrazumijeva uzimanje novog kredita radi podmirenja jednog ili više postojećih kreditnih obveza, pri čemu novi kredit nosi povoljnije uvjete od prethodnog. Definicija po HNB-u jasno razlikuje refinanciranje od klasičnog podizanja dodatnog kredita: cilj nije povećanje zaduženosti, već optimizacija postojeće. Novi kredit preuzima ulogu starog, a korisnik nastavlja otplatu pod drukčijim, najčešće povoljnijim, uvjetima.

Razlika između klasičnog kredita i refinanciranja leži u namjeni sredstava. Klasičnim kreditom financira se nova kupovina ili potreba, dok refinanciranjem sredstva idu izravno prema otplati postojeće obveze. Banka ili financijska institucija koja odobrava refinanciranje preuzima potraživanje od prethodnog kreditora, a korisnik dobiva novi ugovor s novim parametrima.

Postoji nekoliko uobičajenih razloga za refinanciranje koje građani navode pri donošenju takve odluke:

- Niža kamatna stopa: Ako su tržišne kamate pale od trenutka uzimanja originalnog kredita, refinanciranje može rezultirati značajnom uštedinom na kamatama.

- Niža mjesečna rata: Produljenje roka otplate uz nižu kamatnu stopu smanjuje mjesečno opterećenje kućnog budžeta.

- Spajanje više kredita: Konsolidacijom više manjih kredita u jedan postiže se jednostavnija administracija i često niža ukupna rata.

- Promjena vrste kamate: Prelazak s promjenjive na fiksnu kamatnu stopu pruža veću predvidivost troškova, posebno u nestabilnim tržišnim uvjetima.

- Promjena valute kredita: Relevantno za starije kredite vezane uz CHF ili EUR, gdje je refinanciranje u kunama ili eurima moglo smanjiti valutni rizik.

Najbolje vrijeme za razmatranje refinanciranja nastupa kada tržišne kamatne stope padnu za najmanje 1 do 2 postotna boda u odnosu na kamatnu stopu postojećeg kredita, ili kada se kreditna sposobnost korisnika značajno poboljšala od trenutka uzimanja originalnog kredita. Također, refinanciranje je vrijedno razmotriti ako je do kraja otplate preostalo još značajno vremensko razdoblje, jer je tada potencijalna ušteda na kamatama veća.

“Refinanciranje nije samo financijska transakcija, već strateška odluka koja zahtijeva analizu ukupnog troška, a ne samo visine rate.”

Profesionalni savjet: Prije donošenja odluke o refinanciranju, uvijek izračunajte ukupni trošak novog kredita, uključujući sve naknade, i usporedite ga s ukupnim preostalim troškom postojećeg kredita. Niža rata ne znači nužno i ukupnu uštedu.

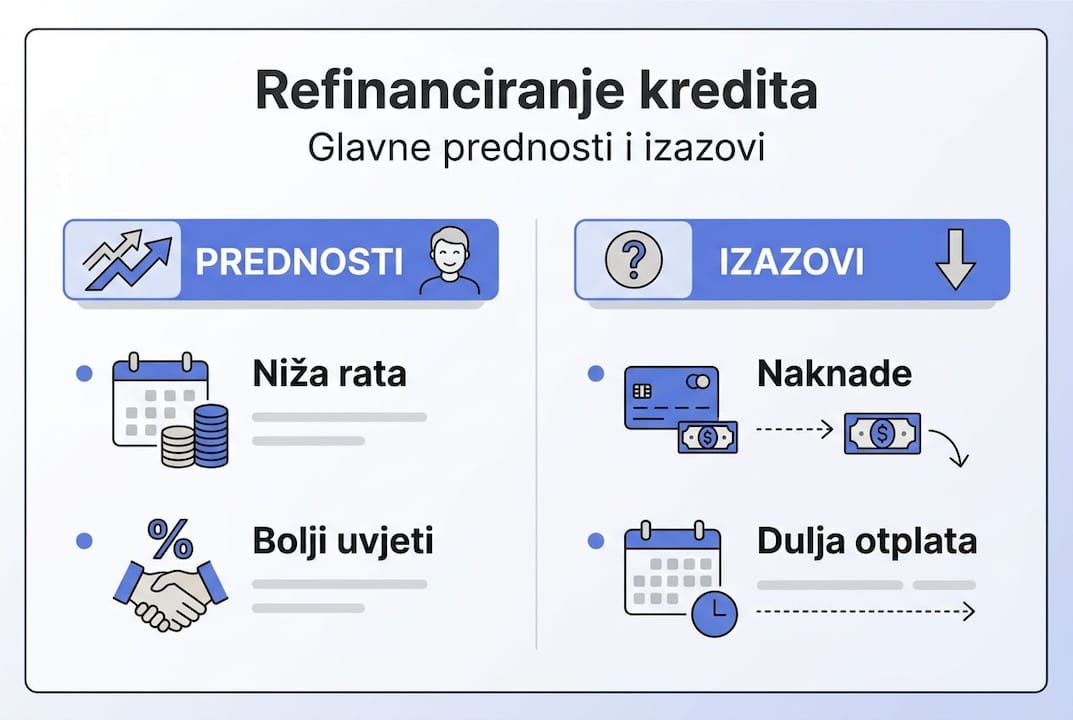

Prednosti i izazovi refinanciranja kredita

Nakon što ste upoznati s osnovama, sljedeći je korak vaganje koristi i izazova refinanciranja.

Refinanciranje nudi niz konkretnih prednosti koje mogu pozitivno utjecati na financijsku situaciju korisnika. Refinanciranje može smanjiti ukupni iznos otplate kroz niže kamate, što je i temeljna motivacija za većinu korisnika. Osim toga, niža kamatna stopa direktno smanjuje udio kamate u svakoj rati, što znači da se veći dio svake uplate odnosi na otplatu glavnice.

Glavne prednosti refinanciranja uključuju:

- Smanjenje ukupnih troškova kamate kroz cijeli period otplate

- Niža mjesečna rata koja oslobađa likvidnost za druge financijske potrebe

- Fleksibilniji uvjeti otplate, uključujući mogućnost odgode rate ili djelomičnih prijevremenih otplata

- Konsolidacija dugova koja smanjuje administrativno opterećenje i broj različitih obveza

- Poboljšanje kreditnog profila kroz urednu otplatu novog, povoljnijeg kredita

Međutim, refinanciranje nije bez izazova. Jedan od najčešćih problema su naknade koje se javljaju u procesu: naknada za odobrenje novog kredita, naknada za prijevremenu otplatu starog kredita te eventualni troškovi procjene nekretnine kod hipotekarnih kredita. Ove naknade mogu znatno umanjiti ili čak poništiti financijsku korist od refinanciranja ako se ne uzmu u obzir pri analizi.

| Parametar | Stari kredit | Novi kredit (refinanciranje) |

|---|---|---|

| Kamatna stopa | 5,5% | 3,8% |

| Mjesečna rata | 650 EUR | 520 EUR |

| Preostali rok | 15 godina | 15 godina |

| Ukupna preostala otplata | 117.000 EUR | 93.600 EUR |

| Naknada za prijevremenu otplatu | 1.200 EUR | / |

| Naknada za odobrenje | / | 400 EUR |

| Neto ušteda | ~21.800 EUR |

Prema dostupnim podacima s hrvatskog tržišta, oko 30% građana s aktivnim kreditima barem je jednom refinanciralo svoju kreditnu obvezu. To govori o tome da je refinanciranje relativno uobičajena praksa, no i dalje nedovoljno iskorištena u odnosu na potencijal koji nudi. Mnogi korisnici ostaju pri starim uvjetima iz inercije ili zbog nedovoljne informiranosti o dostupnim opcijama.

Važno je naglasiti da produljenje roka otplate, čak i uz nižu kamatnu stopu, može rezultirati višim ukupnim troškovima kamate ako se ne pazi na omjer rate i roka. Stoga je ključno uspoređivati ukupni trošak kredita, a ne samo visinu mjesečne rate.

Postupak refinanciranja: koraci i što očekivati

Nakon što ste izvagali prednosti i izazove, vrijeme je pogledati konkretan postupak refinanciranja.

HNB regulira proces refinanciranja i jasno propisuje pravila za banke, što korisnicima pruža određenu razinu zaštite i transparentnosti. Tipičan postupak refinanciranja u Hrvatskoj odvija se kroz nekoliko jasno definiranih koraka:

- Procjena vlastite situacije: Analiza preostale glavnice, kamatne stope, roka otplate i ukupnog preostalog troška postojećeg kredita.

- Istraživanje tržišta: Prikupljanje ponuda od više banaka i financijskih institucija, uz korištenje online alata za usporedbu poput kalkulatora kredita.

- Priprema dokumentacije: Prikupljanje potrebnih dokumenata koje banka zahtijeva za obradu zahtjeva.

- Podnošenje zahtjeva: Formalno podnošenje zahtjeva odabranoj banci, uz dostavu kompletne dokumentacije.

- Evaluacija ponude: Detaljna analiza dobivene ponude, uključujući sve naknade i uvjete, uz usporedbu s alternativama.

- Potpisivanje ugovora: Nakon prihvaćanja ponude, potpisivanje novog kreditnog ugovora i zatvaranje starog kredita.

- Praćenje procesa: Provjera da je stari kredit uredno zatvoren i da su svi dokumenti ispravno arhivirani.

Najčešće potrebna dokumentacija pri refinanciranju uključuje:

| Dokument | Svrha |

|---|---|

| Osobna iskaznica | Identifikacija korisnika |

| Potvrda o zaposlenju i primanjima | Provjera kreditne sposobnosti |

| Izvod iz kreditnog registra | Uvid u kreditnu povijest |

| Ugovor o postojećem kreditu | Analiza uvjeta koje treba zamijeniti |

| Potvrda o stanju duga | Točan iznos preostale obveze |

| Vlasnički list (za hipotekarne kredite) | Provjera kolaterala |

Ukupno trajanje procesa refinanciranja u Hrvatskoj obično iznosi od nekoliko radnih dana do dva tjedna, ovisno o banci, složenosti slučaja i brzini dostave dokumentacije. Hipotekarni krediti obično zahtijevaju dulje vrijeme obrade zbog potrebe za procjenom nekretnine.

Prema savjetima za odabir kredita, najčešće greške koje korisnici čine uključuju prihvaćanje prve ponude bez usporedbe alternativa, zanemarivanje naknade za prijevremenu otplatu starog kredita te potpisivanje ugovora bez detaljnog čitanja svih uvjeta.

Profesionalni savjet: Uvijek zatražite od banke pisanu potvrdu o visini naknade za prijevremenu otplatu postojećeg kredita prije nego što pokrenete postupak refinanciranja. Taj iznos direktno utječe na isplativost cijele operacije i mora biti uključen u konačni izračun uštede.

Na što paziti prilikom odabira ponude za refinanciranje

Da biste maksimalno iskoristili refinanciranje, važno je znati kako birati između ponuda banaka.

Pri usporedbi ponuda za refinanciranje, kamatna stopa je samo jedan od parametara koji treba uzeti u obzir. Ukupni efektivni trošak kredita, poznat kao efektivna kamatna stopa (EKS), obuhvaća sve troškove vezane uz kredit i predstavlja najprecizniji pokazatelj stvarne cijene financiranja. EKS uključuje nominalnu kamatnu stopu, sve naknade i provizije, što ga čini pouzdanijim alatom za usporedbu od same nominalne stope.

Ključni parametri koje treba analizirati pri odabiru ponude:

- Nominalna kamatna stopa: Osnovna stopa na temelju koje se obračunavaju kamate, može biti fiksna ili promjenjiva.

- Efektivna kamatna stopa (EKS): Ukupni godišnji trošak kredita izražen kao postotak, uključuje sve naknade.

- Naknada za odobrenje kredita: Jednokratni trošak koji banka naplaćuje za obradu i odobrenje zahtjeva.

- Naknada za vođenje računa: Mjesečni ili godišnji trošak vezan uz upravljanje kreditnim računom.

- Uvjeti prijevremene otplate: Mogućnost i trošak djelomičnih ili potpunih prijevremenih otplata.

- Rok otplate: Duljina novog kreditnog perioda i njezin utjecaj na ukupni trošak.

- Vrsta kamatne stope: Fiksna stopa pruža predvidivost, dok promjenjiva stopa nosi rizik promjene u skladu s kretanjem EURIBOR-a.

Kada razgovarate s bankovnim savjetnikom, korisno je postaviti konkretna pitanja koja otkrivaju skrivene troškove i uvjete:

“Koji je ukupni iznos koji ću platiti do kraja otplate, uključujući sve naknade? Postoji li mogućnost prijevremene otplate bez penalizacije i pod kojim uvjetima?”

Pitanja poput ovih otkrivaju stvarnu sliku ponude i sprječavaju neugodna iznenađenja u kasnijim fazama otplate. Simulacija otplate, koju svaka banka mora pružiti na zahtjev, prikazuje raspored svih plaćanja kroz cijeli period i nezamjenjiv je alat za donošenje informirane odluke.

Profesionalni savjet: Zatražite simulaciju otplate za svaku ponudu koju razmatrate i usporedite ukupne iznose, a ne samo visinu prve rate. Razlika u ukupnom trošku između naizgled sličnih ponuda može iznositi tisuće eura.

Zašto većina ljudi pogrešno procijeni refinanciranje

Nakon svih praktičnih koraka, važno je osvrnuti se na najčešće pogreške i način razmišljanja koji može uzrokovati štetu.

Iskustvo s hrvatskog financijskog tržišta pokazuje da velika većina korisnika koji razmatraju refinanciranje fokus stavlja isključivo na visinu mjesečne rate, zanemarujući pritom ukupni trošak kredita i ostale relevantne uvjete. Niža rata zvuči privlačno, ali ako je postignuta produljenim rokom otplate, ukupni iznos kamata može biti viši nego kod originalnog kredita.

Druga česta zamka je donošenje brzih odluka bez dovoljnog istraživanja. Mnogi korisnici prihvate prvu ponudu koja se čini povoljnijom od postojećeg kredita, bez provjere alternativa kod više banaka. Razlike između ponuda različitih banaka mogu biti značajne, a višekratna provjera tržišta gotovo uvijek rezultira boljim uvjetima.

Također, predrasuda da je refinanciranje kompliciran i dugotrajan proces odvraća mnoge od istraživanja te mogućnosti. U stvarnosti, uz dobru pripremu dokumentacije i korištenje online platformi za usporedbu, cijeli postupak može biti znatno jednostavniji nego što se pretpostavlja. Kritičko preispitivanje ponuda i strpljivo istraživanje tržišta jedini su pouzdani put prema stvarnoj financijskoj koristi od refinanciranja.

Kako vam Moj Bankar može pomoći s refinanciranjem

Ako ste spremni istražiti vlastite mogućnosti za povoljnije refinanciranje, evo kako možete započeti.

Moj Bankar, kao pionir online usporedbe financijskih proizvoda u Hrvatskoj od 2009. godine, nudi korisnicima mogućnost brze i besplatne usporedbe ponuda više banaka na jednom mjestu. Platforma omogućava uvid u najpovoljniji krediti i uvjete refinanciranja bez potrebe za fizičkim posjetima bankama ili dugotrajnom papirologijom.

Korištenjem kalkulatora kredita i alata za usporedbu dostupnih na platformi, korisnici mogu brzo procijeniti isplativost refinanciranja za svoju konkretnu situaciju. Tim stručnjaka Moj Bankar pruža podršku u svakom koraku procesa, od analize postojeće obveze do odabira optimalne ponude. Posjetite platformu Moj Bankar i saznajte koje su vam mogućnosti dostupne bez ikakvih troškova.

Najčešća pitanja o refinanciranju kredita

Koliko traje proces refinanciranja kredita?

Proces obično traje od nekoliko dana do dva tjedna, ovisno o banci i složenosti slučaja, pri čemu hipotekarni krediti zahtijevaju dulje zbog procjene nekretnine.

Mogu li refinancirati više kredita u jednom postupku?

Jednim kreditom možete refinancirati više obveza istovremeno, što je česta praksa konsolidacije koja smanjuje ukupnu ratu i pojednostavnjuje otplatu.

Hoće li refinanciranje uvijek smanjiti ukupni trošak?

Ne mora biti tako jer ukupni trošak ovisi o kamatnoj stopi, naknadama i duljini otplate novog kredita, a produljeni rok može povećati ukupne kamate unatoč nižoj rati.

Koje su najvažnije naknade kod refinanciranja?

Naknade mogu biti povezane s prijevremenom otplatom starog kredita i odobrenjem novog, a oba troška moraju biti uključena u izračun isplativosti refinanciranja.