Stambeni krediti postaju sve dulji, posebno za kupce koji prvi put kupuju nekretninu. Puno je faktora koji na to utječu, ali najčešće je zato što takve kredite podiže mlada populacija, koja nema visoka primanja a želi riješiti stambeno pitanje.

Ali koja je prava ročnost stambenih kredita za vas? Je li vrlo dugoročan rok otplate razuman izbor ili postavlja potencijalne probleme u budućnosti?

Duža ročnost, smanjuje mjesečne otplate.

Dugi stambeni krediti imaju niže mjesečne otplate anuiteta jer se glavnica sporije otplaćuje. Banke će izvršiti provjeru pristupačnosti prije nego što ponude stambeni kredit. Ponekad će njihov model reći da su mjesečne uplate na 30-godišnje kredite previsoke da biste mogli upravljati njima (čak i ako mislite da plaćate manje od stanarine najmodavcu!),

To je jedan od razloga zašto su rokovi za kupce koji prvi put kupuju nekretninu duži - oni često imaju najveće probleme s pristupačnošću stambenih kredita, jer su im primanja na početku karijere relativno niža.

Loše strane za zajmoprimaca

Odlukom za dugu ročnost stambenog kredita odgađate točku u vremenu kada ćete biti oslobođeni kredita. To može značiti da se definitivno ne možete u mirovinu prije te da ćete duže ostati na stresnom poslu.

Umirovljenje, zdravstveni problemi i mirovina mogu se činiti daleko kada imate 30 godina, ali vaš odabir kredita za nekretnine mogao bi značajno utjecati na vaš život mnogo godina unaprijed.

Plaćanje više kamata tijekom cijelog razdoblja

Pristupačnije - tako se na prvi pogled čini dulji otplatni rok za stambeni kredit, zar ne, bolja je kreditna sposobnost!

No, loša strana je ta što ćete sveukupno platiti daleko više kamata s duljim stambenim kreditom. A ako se želite preseliti nakon nekoliko godina, možda ćete se užasnuti koliko ste malo glavnice vratili dugim stambenjakom.

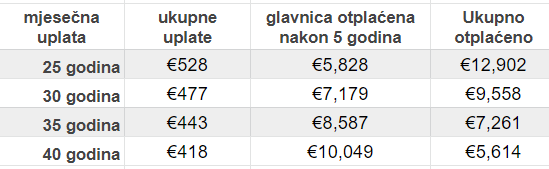

Pogledajte brojke hipoteke od €100.000, pod pretpostavkom da je kamatna stopa 4%:

Iz gornjeg izračuna je vidljivo, da što je duža ročnost stambenog kredita, anuitet je nesto niži, ali na kraju, otplati se više kamata.

Da li biste trebali ići na vrlo dugoročni stambeni kredit?

Tri su skupine ljudi koje mogu naći dugačke stambene kredite kao savršen proizvod:

- u ranoj ste fazi karijere u kojoj će vrlo vjerojatno doći do značajnog povećanja plaća tijekom sljedećih 5-10 godina, a da vam nije potrebno preseliti se;

- očekujete da ćete dobiti značajan dodatni prihod koji vaša banka ne uzima u obzir - tada možete planirati koristiti ovaj dodatni prihod za preplaćivanje stambenog kreditai skraćivanje roka svake godine;

- kupujete "dom zauvijek" -to jest ne namjeravate se više seliti. Tada vas možda neće brinuti dodatai kamata koju ćete plaćati kroz 30 godina

.

Ali ako očekujete da ćete se preseliti u npr. veci dom za nekoliko godina, dobro je biti oprezan i odmah uzeti "jednostavnu" opciju sa što je moguće kraćim rokom otplate. Uz kamatne stope na stambene kredite koji su u 2020. i dalje na vrlo niskim razinama, savršeno je vrijeme za otplatu stambenog kredita što je brže moguće.