Zašto odabrati stambeni kredit: koristi i savjeti

TL;DR:

- Dugoročna kupnja nekretnine putem kredita često je povoljnija od najma nakon 7 do 10 godina.

- Trenutne kamatne stope u Hrvatskoj kreću se od 2,5% do 4%, što je povoljnije nego prethodnim desetljećima.

- Uspješna odluka zahtijeva analizu ponuda, ispunjavanje kreditnih kriterija i pažljivo upravljanje otplatom.

Stambeni kredit mnogi doživljavaju kao financijski teret, no podaci govore drugačije. Dugoročna analiza pokazuje da kupnja nekretnine putem kredita u pravilu donosi bolji financijski ishod od najma, osobito kada se uzme u obzir izgradnja imovine kroz godine otplate. U nastavku su prikazani ekonomski razlozi koji stoje iza te tvrdnje, pregled aktualnih kamatnih stopa u Hrvatskoj za 2026., konkretni kriteriji koje trebate zadovoljiti, te praktične strategije za pametan odabir i otplatu kredita. Razumijevanje svih tih elemenata ključno je za donošenje informirane odluke koja može imati višedesetljetne financijske posljedice.

Sadržaj

- Kada se stambeni kredit više isplati od najma

- Koliko su povoljne trenutne kamatne stope i uvjeti u Hrvatskoj

- Koje uvjete i kriterije trebate zadovoljiti za stambeni kredit

- Kako mudro odabrati i otplaćivati stambeni kredit

- Što većina previdi kod odabira stambenog kredita

- Iskoristite ponudu i pronađite najbolji stambeni kredit

- Često postavljana pitanja

Ključne Spoznaje

| Točka | Detalji |

|---|---|

| Dugoročna isplativost | Nakon 7-10 godina stambeni kredit obično je povoljniji od najma jer gradite vlasništvo. |

| Trenutno povoljne kamate | Sadašnje kamatne stope značajno smanjuju ukupni trošak kredita. |

| HNB pravila i rizici | HNB postavlja stroge kriterije i dodatni rizik s nestambenim kreditima. |

| Praktičan odabir otplate | Odabir modela otplate i refinanciranje mogu donijeti dodatne uštede. |

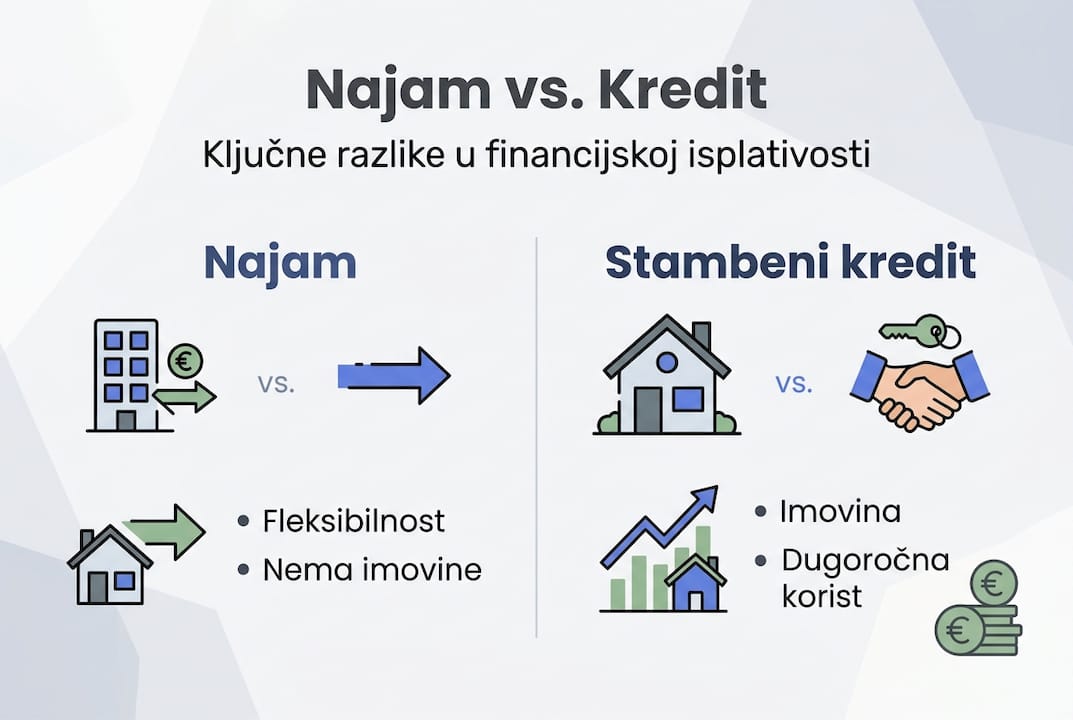

Kada se stambeni kredit više isplati od najma

Najam pruža fleksibilnost i izbjegavanje dugoročnih obveza, ali ima jednu temeljnu financijsku manu: svaka plaćena rata najma gradi imovinu iznajmljivača, a ne stanara. Kredit, s druge strane, svaki mjesec povećava udio vlasništva u nekretnini. Ta razlika postaje posebno vidljiva na dugi rok, kada se zbroje ukupni troškovi obje opcije.

Usporedba kredita i najma pokazuje da se prednost kupnje počinje jasno manifestirati nakon 7 do 10 godina. Prema kalkulatoru najma i kupnje, kupnja na kredit isplati se dugoročno jer nakon otplate imate vlasništvo, dok najam ne gradi imovinu. Primjerice, osoba koja plaća 700 EUR mjesečnog najma kroz 20 godina ukupno izdvoji 168.000 EUR bez ikakvog povrata, dok korisnik kredita iste visine rate na kraju postaje vlasnik nekretnine.

Usporedba ključnih karakteristika najma i kredita:

| Kriterij | Najam | Stambeni kredit |

|---|---|---|

| Izgradnja imovine | Ne | Da |

| Fleksibilnost | Visoka | Niska do srednja |

| Dugoročni trošak | Viši | Niži |

| Predvidljivost troška | Niska | Visoka (fiksna stopa) |

| Pravo na adaptaciju | Ograničeno | Potpuno |

Postoje situacije u kojima je najam racionalniji izbor, primjerice kod kratkoročnog boravka ili neizvjesnih prihoda. No za osobe s stabilnim zaposlenjem i planom ostanka u istom gradu dulje od jednog desetljeća, kredit nudi jasnu financijsku prednost.

Prednosti stambenog kredita u odnosu na najam:

- Izgradnja osobne imovine kroz svaku ratu

- Zaštita od rasta cijena najma

- Mogućnost refinanciranja pri padu kamatnih stopa

- Porezne olakšice u određenim slučajevima

- Sloboda uređenja i adaptacije prostora

Statistički podatak: Prosječna cijena najma u Zagrebu u 2026. iznosi između 700 i 1.200 EUR za stan od 50 do 70 m², što je usporedivo s ratom kredita za isti stan, ali bez ikakvog vlasničkog povrata.

Profesionalni savjet: Prije donošenja odluke, izračunajte tzv. “break-even” točku, odnosno broj godina nakon kojih ukupni troškovi kredita postaju niži od ukupnih troškova najma. U većini hrvatskih gradova ta točka pada između 7. i 10. godine.

Koliko su povoljne trenutne kamatne stope i uvjeti u Hrvatskoj

Kamatne stope izravno određuju visinu rate i ukupni trošak kredita. Niža stopa znači niže rate i manje plaćenih kamata kroz cijeli rok otplate. U 2026. godini, kamatne stope na stambene kredite u Hrvatskoj nalaze se na relativno povoljnim razinama u usporedbi s prethodnim desetljećem.

Prema dostupnim podacima, nominalne stope kreću se između 2,5% i 3%, dok efektivna kamatna stopa (EKS), koja uključuje sve naknade i troškove, iznosi između 3% i 4%. Razlika između nominalne i efektivne stope važna je jer EKS daje pravu sliku ukupnog troška kredita. Banke su zakonski obvezne prikazivati EKS, pa je upravo taj broj ključan pri usporedbi ponuda.

Pregled okvirnih uvjeta stambenih kredita u Hrvatskoj za 2026.:

| Parametar | Vrijednost |

|---|---|

| Nominalna kamatna stopa | 2,5% do 3% |

| Efektivna kamatna stopa (EKS) | 3% do 4% |

| Maksimalni rok otplate | 30 godina |

| Maksimalni LTV omjer | 90% |

| Ušteda vs. prethodne stope (30 god.) | do 30.000 EUR |

Usporedba s kamatama koje su prevladavale prije desetak godina, kada su stope bile i iznad 5%, pokazuje značajnu uštedu. Na kreditu od 100.000 EUR s rokom od 30 godina, razlika između stope od 5% i stope od 3% iznosi uštedu do 30.000 EUR na ukupno plaćenim kamatama.

Zašto je upravo sada povoljan trenutak za kredit:

- Kamatne stope su na povoljnim razinama u usporedbi s prethodnim ciklusima

- Uvođenje eura smanjilo je valutni rizik za korisnike kredita

- Konkurencija između banaka povećava pregovaračku moć klijenata

- Fiksne stope nude zaštitu od budućeg rasta EURIBOR-a

Pri usporedbi aktualnih kamatnih stopa između više banaka, razlika od samo 0,5 postotnih bodova na kreditu od 150.000 EUR može rezultirati uštedom od nekoliko tisuća eura kroz cijeli rok otplate. Upravo zato je sustavna usporedba ponuda, a ne odabir prve ponude, ključna financijska disciplina.

Koje uvjete i kriterije trebate zadovoljiti za stambeni kredit

Hrvatska narodna banka (HNB) propisuje makroprudencijalne mjere koje ograničavaju uvjete pod kojima banke mogu odobravati stambene kredite. Te mjere štite i korisnike i financijski sustav od prekomjernog zaduživanja.

Prema kreditnim kriterijima HNB-a, rata stambenog kredita ne smije prelaziti 45% neto primanja dužnika, LTV omjer (omjer kredita i vrijednosti nekretnine) maksimalno iznosi 90%, a za kredit od 100.000 EUR potrebna je minimalna neto plaća od oko 1.074 EUR. Dužnici koji uz stambeni imaju i nestambene kredite suočavaju se s 3,5 puta većim rizikom kvarenja otplate.

Ključni pojmovi koje trebate razumjeti:

- DSTI (Debt Service to Income): omjer ukupnih rata svih kredita i neto primanja, ne smije prelaziti 45%

- LTV (Loan to Value): omjer iznosa kredita i procijenjene vrijednosti nekretnine, maksimalno 90%

- Kreditna sposobnost: procjena banke temeljena na prihodima, zaposlenju i kreditnoj povijesti

- Premija rizika: dodatak na referentnu kamatnu stopu koji banka naplaćuje ovisno o profilu klijenta

Koraci za pripremu prijave za stambeni kredit:

- Prikupite dokumentaciju: potvrda o plaći, izvodi s računa za posljednjih 6 mjeseci, porezna kartica

- Provjerite kreditnu povijest i podmirte sve zaostale obveze

- Izračunajte vlastiti DSTI omjer zbrajanjem svih postojećih rata

- Odredite realan iznos koji možete priuštiti, uz rezervu za nepredviđene troškove

- Usporedite ponude najmanje tri do pet banaka prije odluke

“Dužnici koji uz stambeni kredit imaju i nestambene kredite, poput gotovinskih ili auto kredita, statistički pokazuju znatno veći rizik kvarenja otplate, što direktno utječe na uvjete koje banka nudi.”

Kriteriji za stambeni kredit mogu se razlikovati između banaka, ali HNB-ovi limiti vrijede za sve. Transparentnost prema banci o svim obvezama nije samo etička obveza, nego i praktična strategija jer skriveni dugovi često izađu na vidjelo i mogu ugroziti cijeli proces.

Profesionalni savjet: Prije podnošenja zahtjeva, zatražite besplatni uvid u vlastitu kreditnu evidenciju kod HROK-a (Hrvatski registar obveza po kreditima). Neočekivani zapisi mogu usporiti ili blokirati odobrenje.

Kako mudro odabrati i otplaćivati stambeni kredit

Nakon što su uvjeti jasni, sljedeći korak je odabir optimalne strukture otplate i praćenje mogućnosti za poboljšanje uvjeta kroz cijeli rok trajanja kredita.

Postoje dvije osnovne metode otplate. Anuitetska otplata podrazumijeva jednaku ratu kroz cijeli rok, što olakšava planiranje kućnog budžeta. Linearna otplata znači da se glavnica otplaćuje jednakim iznosima, dok kamatni dio opada, što rezultira ukupno manjim plaćenim kamatama, ali višim ratama na početku. Prema kalkulatoru amortizacije, anuitetska otplata je popularnija zbog predvidljivosti, ali linearna donosi uštedu na kamatama na dugi rok.

Koraci za pametan odabir i upravljanje kreditom:

- Odaberite fiksnu kamatnu stopu ako preferirate stabilnost i zaštitu od tržišnih oscilacija

- Usporedite ukupni trošak kredita (ne samo ratu) za različite rokove otplate

- Pratite kretanje kamatnih stopa i razmatrajte refinanciranje ako stope padnu za više od 0,5 postotnih bodova

- Izbjegavajte uzimanje novih nestambenih kredita dok je stambeni aktivan

- Koristite online kalkulatore za simulaciju različitih scenarija, uključujući promjenu prihoda ili prijevremenu otplatu

Refinanciranje kredita, odnosno prebacivanje na povoljniji kredit kod iste ili druge banke, može donijeti značajnu uštedu. Prema preporuci stručnjaka, fiksne stope pružaju predvidljivost i zaštitu od rasta EURIBOR-a, dok kombinacija s nestambenim kreditima povećava ukupni financijski rizik.

Situacije u kojima vrijedi razmotriti refinanciranje:

- Kamatne stope na tržištu su pale za više od 0,5 postotnih bodova

- Poboljšao se kreditni rejting ili povećala plaća, što otvara mogućnost boljih uvjeta

- Promijenila se životna situacija i potrebna je promjena roka otplate

Pri usporedbi ponuda za stambeni kredit putem digitalnih alata, moguće je u kratkom vremenu dobiti pregled uvjeta više banaka bez potrebe za fizičkim posjetima. To nije samo ušteda vremena, nego i temelj za pregovaranje s bankama.

Profesionalni savjet: Uvijek zatražite pisanu ponudu od banke s jasno iskazanim EKS-om, svim naknadama i ukupnim iznosom koji ćete platiti. Usporedba tih dokumenata, a ne usmenih obećanja, jedini je pouzdan temelj za odluku.

Što većina previdi kod odabira stambenog kredita

Najčešća pogreška nije odabir pogrešne banke, nego pristup procesu bez sustavne analize. Mnogi potencijalni korisnici kredita oslanjaju se na preporuku poznanika ili odabiru prvu banku s kojom imaju tekući račun, umjesto da provedu strukturiranu usporedbu ponuda. U uvjetima gdje razlika od 0,3 postotna boda na 30-godišnjem kreditu može iznositi i nekoliko tisuća eura, takav pristup je financijski neoptimalan.

Druga česta zamka je podcjenjivanje ukupnih troškova kredita. Fokus na visinu rate zanemaruje troškove procjene nekretnine, javnobilježničke naknade, osiguranje i potencijalne naknade za prijevremenu otplatu. Ti troškovi mogu iznositi i do 3% vrijednosti kredita.

Treći rizik, koji stručna mišljenja o kreditima dosljedno ističu, jest kombiniranje stambenog kredita s nestambenim obvezama bez jasnog plana za upravljanje ukupnim opterećenjem. Volatilnost prihoda, posebno kod samozaposlenih ili sezonskih radnika, može u kombinaciji s visokim DSTI omjerom stvoriti ozbiljne poteškoće pri prvoj promjeni životnih okolnosti. Poslovni pristup, temeljen na analizi podataka i korištenju digitalnih alata za usporedbu, a ne na emocionalnoj odluci, jedina je pouzdana zaštita od tih zamki.

Iskoristite ponudu i pronađite najbolji stambeni kredit

Razumijevanje uvjeta, kamatnih stopa i kriterija samo je prvi korak. Pravi financijski pomak dolazi od konkretne usporedbe aktualnih ponuda na tržištu.

Platforma Moj Bankar omogućava brzu i besplatnu usporedbu najpovoljnijih stambenih kredita od više banaka na jednom mjestu, bez potrebe za posjetom poslovnicama. Uz integrirane kalkulatore za izračun rate, ukupnog troška i amortizacijskih planova, korisnici dobivaju jasnu sliku svojih opcija u nekoliko minuta. Tim stručnjaka dostupan je za dodatna pitanja, a cijeli proces od usporedbe do zahtjeva može se provesti digitalno. Za one koji žele donijeti financijski utemeljenu odluku, a ne samo prvu dostupnu, to je logičan i praktičan idući korak.

Često postavljana pitanja

Koliko dugo treba otplaćivati stambeni kredit da bi se isplatio u odnosu na najam?

Prema analizi isplativosti, kupnja kroz kredit se isplati ako planirate ostati najmanje 7 do 10 godina u nekretnini, jer tek tada ukupni troškovi kredita postaju niži od kumulativnih troškova najma.

Koje su aktualne kamatne stope za stambene kredite u Hrvatskoj?

Najniže stope u 2026. kreću se od 2,5% do 3% nominalno, dok efektivne kamatne stope iznose između 3% i 4%, ovisno o banci, roku otplate i profilu klijenta.

Što mogu učiniti ako već imam nestambeni kredit?

Ako postoji nestambeni kredit, HNB vas klasificira kao rizičnijeg dužnika, što može smanjiti dostupni iznos stambenog kredita i pogoršati ponuđene uvjete za 20 do 30% u usporedbi s klijentima bez takvih obveza.

Koju vrstu otplate odabrati za stambeni kredit?

Anutitetska otplata nudi jednaku ratu i lakše planiranje, dok linearna otplata donosi uštedu na ukupno plaćenim kamatama jer kamatni dio rate opada s vremenom.