U vremenima izrazito niskih kamatnih stopa dječja štednja najisplativiji je oblik štednje. Dok su kamate na redovnu štednju pale na simbolične razine, na dječjem ulaganju i dalje možete ostvariti solidnu zaradu. Istražili smo što djeci i njihovim roditeljima nude vodeće hrvatske banke

Štedni račun otvara se na ime djeteta, a može ga ugovoriti roditelj kao zakonski zastupnik ili skrbnik, uz predočenje rodnog lista djeteta. Ušteđenim novcem raspolaže zakonski zastupnik do ugovorenog roka, a najčešće je to do punoljetnosti djeteta. Uz ugovor o štednji banka obično izdaje karticu koja služi za podizanje gotovine.

Ušteđena sredstva trebala bi se koristiti isključivo za potrebe djeteta u vidu liječenja, odgoja, školovanja, obrazovanja ili za podmirenje neke druge važne potrebe. Nekada je za svako podizanje sredstava s dječjeg računa trebalo odobrenje Centra za socijalnu skrb, a danas zakonski zastupnik nesmetano može s dječjeg računa podizati do 10.000 kuna mjesečno. Za sve iznad toga potrebna je suglasnost oba roditelja i odobrenje suda u izvanparničnom postupku.

Kao i ostali štedni ulozi, dječja štednja podliježe oporezivanju po stopi od 12 posto plus prirez. Međutim, kako maloljetnici u pravilu ne ostvaruju druge vrste oporezivog dohotka, mogu dobiti povrat poreza. Povrat se ostvaruje automatski kroz poseban postupak utvrđivanja godišnjeg poreza, a utvrđeni iznos isplaćuje se na štedni račun djeteta.

Programe štednje za djecu ima većina velikih hrvatskih banaka te takav vid štednje stimuliraju višim kamatnim stopama i drugim pogodnostima.

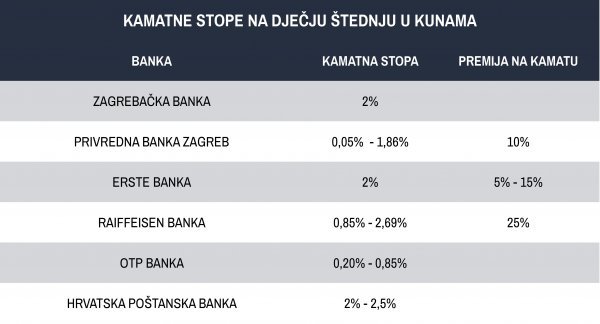

Zagrebačka banka u programu ima Dječju štednju Pčelica. Za razliku od drugih banaka, u Zabi je dječja štednja ograničena do navršene 12. godine. Štedi se u kunama bez oročenja (po viđenju), uz fiksnu kamatnu stopu od dva posto. U Zabi se može kupiti poklon-bon Pčelica, namijenjen uplatama na dječji štedni račun za posebne prigode kao što su rođendani, blagdani, imendani, prolazak s odličnim uspjehom i slično.

Izvor: tportal.hr / Autor: Neven Bučević/tportal.hr

U Privrednoj banci Zagreb nude oročenu dječju štednju u kunama na rokove od šest do 84 mjeseca, uz fiksnu kamatnu stopu. Ovisno o visini uloga i roku štednje, kamatne stope kreću se od 0,05 do 1,86 posto. Istekom ugovorenog roka ostvaruje se i premija od 10 posto na iznos ostvarene kamate. U ponudi je i štednja u eurima na rok do 36 mjeseci, ali uz znatno niže kamatne stope (od 0,02 do 0,04 posto).

Erste banka nudi oročenu dječju štednju Medo Štedo u kunama, eurima i dolarima. Rokovi oročenja su od šest mjeseci do tri godine, a kamate su fiksne i to za kune dva posto, za eure jedan posto, a za dolare 0,5 posto. Istekom oročenja isplaćuje se premija na ostvarenu kamatu od pet do 15 posto, ovisno o roku oročenja.

U Raiffeisen banci možete ugovoriti dječju oročenu premijsku štednju u kunama ili eurima. Kamatna stopa na kunsku štednju kreće se od 0,85 do 2,69 posto, a istekom oročenja dobiva se i premija od 25 posto na obračunatu kamatu. Za štednju u euru raspon kamata je od 0,05 do jedan posto, uz isti iznos premije. Svaka uplata na premijsku štednju ima svoju kamatnu stopu određenu preostalim rokom do dospijeća depozita i ukupnim iznosom sredstava depozita na dan pojedine naknadne uplate.

OTP banka u ponudi ima dječju planiranu štednju. Riječ je o posebnoj vrsti oročene štednje s mjesečnim uplatama na dječji štedni račun uz stimulativnu kamatnu stopu. Ona pak ovisi o zbroju ugovorenih mjesečnih uplata (ciljanom iznosu) koje će biti uplaćene kroz razdoblje oročenja, kao i ugovorenom roku oročenja. Prelaskom u viši štedni razred može se dobiti veća kamata. Štednja se može ugovoriti u kunama, eurima i dolarima, a rokovi oročenja kreću se od šest do 60 mjeseci. Kamatna stopa je fiksna za rokove od tri do 12 mjeseci, a promjenjiva za rokove od 24 do 60 mjeseci. Najpovoljnije kamatne stope su za kune i kreću se od 0,20 do 0,85 posto, ovisno o iznosu štednje i roku oročenja.

U Hrvatskoj poštanskoj banci nude dječju štednju HPB Kockica te se može ugovoriti u kunama, eurima, švicarskim francima ili američkim dolarima. Kunska kamata po viđenju je promjenljiva i iznosi dva posto, a na oročene uloge je fiksna i penje se do 2,5 posto, ovisno o roku oročenja. Sredstvima na računu možete raspolagati u svakom trenutku uz bankovnu karticu.

Izvor: www.tportal.hr, 10.1.2019.